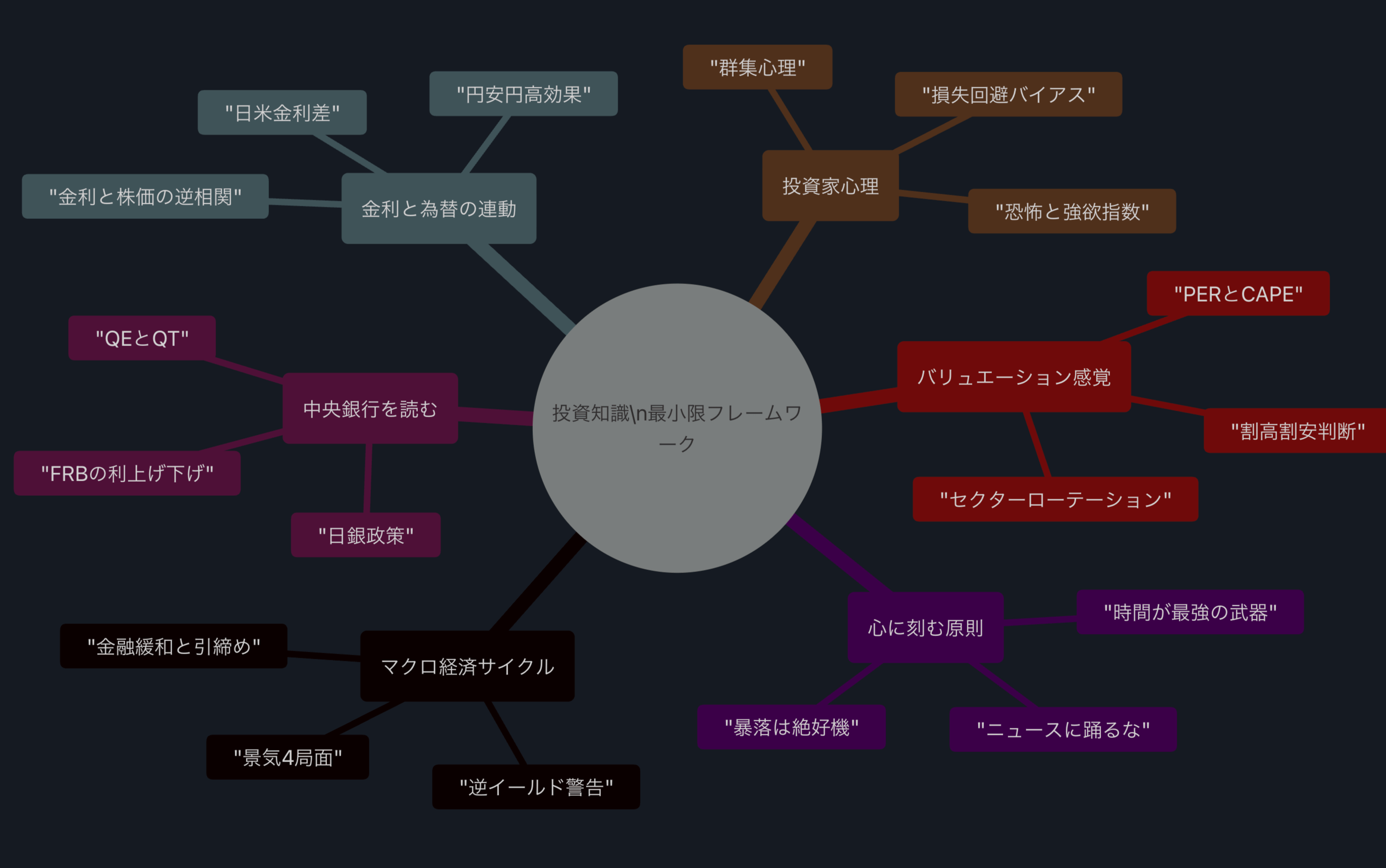

このガイドの方針: 細かい分析より「大きな流れを読む感覚」を鍛える。知識は「使える武器」の数を増やすためのもの。

全体マップをベースに詳細を解説します。

全体マップをベースに詳細を解説します。

知識1:マクロ経済サイクル

景気には「4つの局面」がある

【景気サイクルの輪】

📈 拡張期

↗ ↘

底(谷) ピーク

↖ ↙

📉 後退期

各局面で「強い資産クラス」が変わる

| 局面 | 特徴 | 強い資産 | 弱い資産 |

|---|---|---|---|

| 回復期 | 景気底打ち・金融緩和中 | 株式(成長株)・REIT | 現金 |

| 拡張期 | 景気好調・金利上昇開始 | 株式・コモディティ・不動産 | 長期債券 |

| ピーク期 | 過熱感・利上げ加速 | 現金・短期債券・金 | 成長株 |

| 後退期 | 景気悪化・利下げ開始 | 国債・ディフェンシブ株・金 | 景気敏感株 |

実践的な使い方::「今の世界経済はどの局面にいるか?」を年に1〜2回だけ考えるだけでOK。精密な予測は不要。大まかに「拡張期なら株式を積極的に」「後退期なら守りを固める」という感覚を持つだけで十分。

逆イールドカーブ:最強の景気後退シグナル

【通常のイールドカーブ】

金利

↑

│ /

│ /

│ /

└────────→ 期間(短期 → 長期)

長期金利 > 短期金利(正常)

【逆イールドカーブ(警告サイン!)】

金利

↑

│\

│ \

│ \

└────────→ 期間(短期 → 長期)

短期金利 > 長期金利(異常)

📌 歴史的事実:逆イールド発生後、平均12〜24ヶ月以内に景気後退が来ている。(2006年→2008年リーマンショック、2019年→2020年コロナ等)

実践ルール:「米国2年債 > 10年債」になったらニュースで話題になる。その時はポートフォリオの守りを少し固める意識を持つ。

知識2:中央銀行(FRB・日銀)の動きを読む

これが「最重要」。中央銀行の動きで市場の大半が決まる

【金融政策と資産価格の大原則】

💰 金融緩和(利下げ・QE)のとき: お金が安く借りられる → 企業が投資しやすい → 投資家がリスク資産に向かう → 📈 株高・不動産高・債券高(特に長期)

🔒 金融引締め(利上げ・QT)のとき: お金が高くなる → 企業の借入コスト上昇 → 投資家が現金・短期債券に向かう → 📉 株安・不動産調整・長期債券安

FRBの「言葉」の読み方

【FRB議長の発言の解読】

🟢 株価が上がりやすい言葉:

「利下げを検討」、「データ次第で緩和」、「インフレは鈍化」

「労働市場は安定」、「ソフトランディングを目指す」

🔴 株価が下がりやすい言葉:

「インフレとの戦いは終わっていない」

「より長く高金利を維持(Higher for Longer)」

「バランスシート縮小を継続」、「ハードランディングも辞さない」

💡 重要イベント:

・FOMC(年8回):利上げ・利下げの決定

・ジャクソンホール会議(毎年8月):次の方針のヒントが出やすい

・議長の議会証言:マーケットが大きく動くことがある

日銀の特殊性を理解する

【日銀の特殊ルール(2024年以降)】 長年のマイナス金利政策を終了し、正常化へ向かっている。

📌 日銀利上げが起きると:

- 円高に動く(日米金利差が縮まる)

- 輸出企業(トヨタ・ソニー等)の業績見通し悪化

- 日本株に一時的な売り圧力

📌 日銀が利上げをためらうと:

- 円安維持

- 日本株(特に輸出株)は堅調

- 外国資産の円建て価値も高く見える

💡 実践ルール:「日銀会合(年8回)前後は為替と日本株が動く」と覚えておく。

知識3:金利・為替の連動

「金利が上がると株が下がる」のメカニズム

【なぜ金利と株価は逆相関なのか】

金利が上がる

↓

1.「安全な国債」の利回りが上がる

→ 株式に投資する魅力が相対的に下がる

→ 投資家が株式から国債へ乗り換える → 株安

2. 企業の借入コストが上がる

→ 設備投資・研究開発が減る

→ 企業利益の成長期待が下がる → 株安

3. 住宅ローン金利が上がる

→ 不動産需要が落ちる → 不動産株・REIT安

📌 特に影響が大きいのは「高PER・成長株」 (将来の利益を現在価値に割り引く計算で金利が重要な変数になるため)

円安・円高と投資への影響

【為替と資産価格の連動図】

📉 円安(1ドル = 150円 → 160円)の場合:

日本株(輸出企業)↑

├ トヨタ、ホンダ、ソニー等の海外収益が円換算で増える

└ 日経平均は円安と強い正相関

外国資産の円建て評価 ↑

├ 米国株ETFを100万円分持っていたものが110万円相当に

└ 外貨建て資産はインフレ・円安ヘッジとして機能

📈 円高(1ドル = 160円 → 140円)の場合:

上記の逆。外国株の円建て評価が下がる。

💡 実践ルール: 新NISAで外国株インデックスを積立中なら、 円安時でも円高時でも「淡々と積立」が正解。 (長期では為替リスクは平準化される)

日米金利差と為替の法則

【金利差と円ドルの関係】

米国金利 > 日本金利 → ドル高・円安(ドルを持つ方が有利) 米国金利 ≒ 日本金利 → 円高方向の圧力

例)2022〜2024年: FRBが急激に利上げ(0% → 5.5%) 日銀はほぼゼロ金利維持 → 日米金利差が5%以上に拡大 → 1ドル115円 → 160円台への急激な円安

📌 このパターンを知っていれば: 「FRBが利上げを始めた」→「円安になる」→ 「外国資産の円建て評価が上がる」という連鎖が読める

🌾:そして、日本円キャリートレード(割と世界経済にも影響力を与えるとも言われる)なんて言う隠し玉もある。別時期あり。

知識4:投資家心理・行動バイアス

これを知るだけで「負けない投資家」になれる

恐怖と強欲の振り子

【市場の感情サイクル】

強欲MAX(バブル)

「絶対上がる!乗り遅れるな!」

↓

▲ 天井(ここで買う人が最も多い)

↓

「少し下がっただけ、すぐ戻る」

↓

「まだ大丈夫、ホールド」

↓

「もう終わりかも」

↓

▼ 底(ここで売る人が最も多い)

↓

恐怖MAX(暴落底)

「もう株なんて絶対やらない!」

↓

回復開始...(次のサイクルへ)

📌 真実: 大衆が「もう終わりだ」と思う時こそ買い場。 大衆が「絶対儲かる!」と騒ぐ時こそ危険信号。

知っておくべき5つの行動バイアス

1. 損失回避バイアス:「利益10万円の喜び」より「損失10万円の痛み」の方が心理的に2倍大きく感じる(カーネマンのプロスペクト理論)

→ 実害:含み損の株を売れず、含み益の株を早く売りすぎる

→ 対策:「今日から買うとしたらどうするか」を常に問う

2. 確証バイアス:自分が信じたいことを裏付ける情報だけを集める

→ 実害:「この株は絶対上がる」と決めると都合の悪い情報を無視

→ 対策:「反論は何か?」を意識的に探す

3. アンカリング:最初に見た数字に引きずられる

→ 実害:「1万円で買ったから5,000円になっても売れない」

→ 対策:取得単価を忘れ、「今の価格が適正か」だけで判断

4. 群集心理(ハーディング):みんなが買うから買う、みんなが売るから売る

→ 実害:バブルの買い天井・暴落の売り底を演じる

→ 対策:「なぜ自分はこれを買うのか」を言語化できるか確認

5. 現状維持バイアス:変化することへの恐怖から何もしない

→ 実害:最適なポートフォリオへの移行ができない

→ 対策:「何もしないこともリスク」と認識する

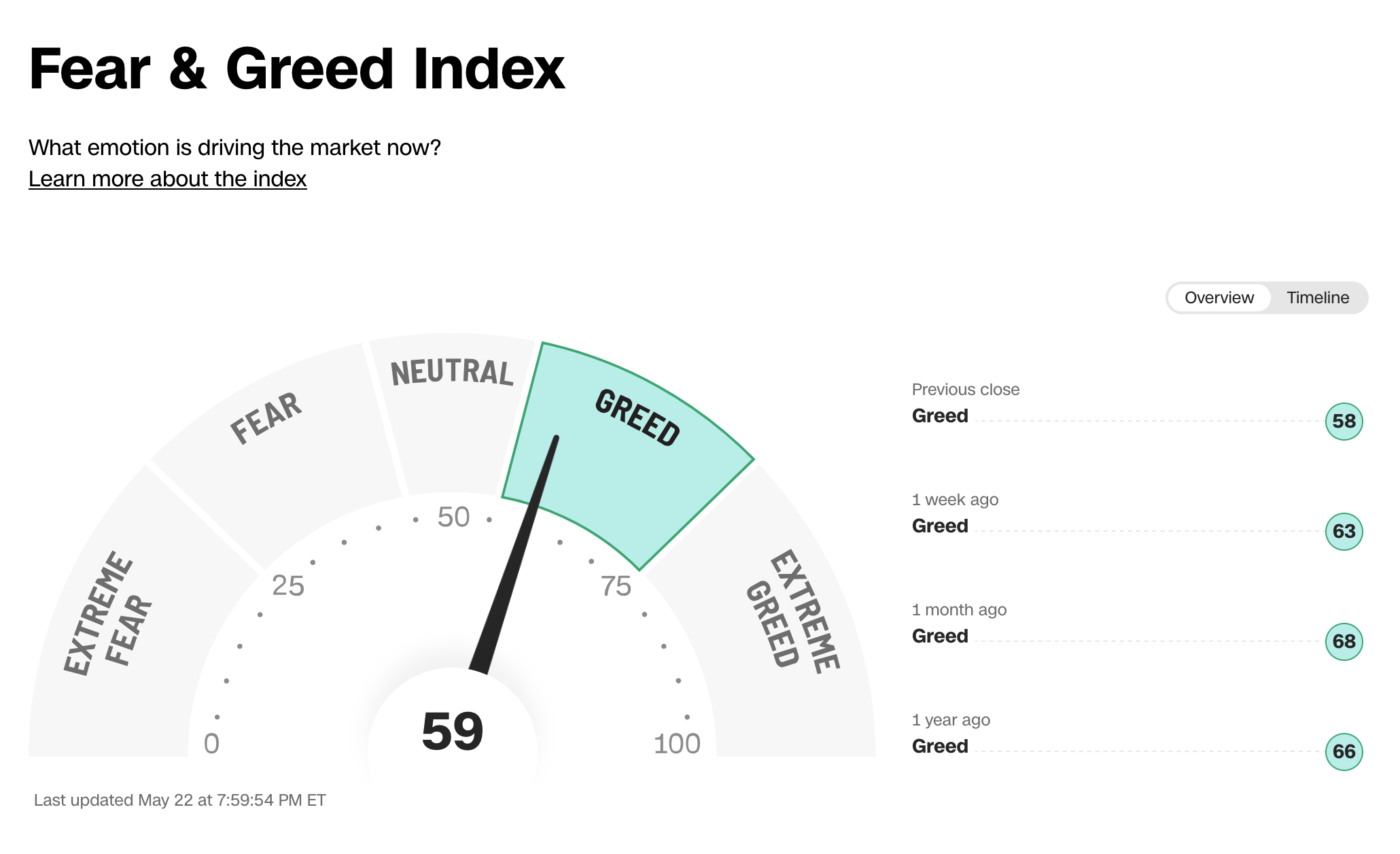

フィアー&グリード指数

【CNNが算出する市場の「感情温度計」】

【CNNが算出する市場の「感情温度計」】

0〜25:極度の恐怖 😱 → 歴史的な「買い場」のサイン

25〜45:恐怖 😟 → 割安圏

45〜55:中立 😐 → 普通

55〜75:強欲 😏 → 割高圏に近づいている

75〜100:極度の強欲 🤑 → バブルの危険信号

📌 実践ルール: 指数が20以下になったら「積立額を2倍にする月」にする。 指数が80以上になったら「新規一括投資を控える月」にする。 (ただし自動積立は続ける)

Link:「CNN Fear Greed Index」 https://edition.cnn.com/markets/fear-and-greed

知識5:バリュエーション感覚

「市場全体が割高か割安か」を感じる

PER(株価収益率)の使い方

【PERとは】PER = 株価 ÷ 1株あたり利益:「今の株価は利益の何年分か」を示す指標

S&P500の歴史的平均PER:約15〜17倍

PER 10〜15倍:割安圏(買いやすい)

PER 17〜22倍:やや割高(普通)

PER 25倍超:割高警戒(バブル的)

PER 30倍超:過去には暴落前のパターンが多い

📌 2000年ITバブル天井:PER約44倍

📌 2008年リーマン前:PER約22倍

📌 2020年コロナ底:PER約14倍(買い場だった)

CAPE(シラーPER):より信頼性の高い指標

【CAPEとは】過去10年の平均利益でPERを計算 → 景気サイクルの影響を平準化した割高・割安判断

歴史的平均:約16〜17倍

CAPE 20倍以下:割安

CAPE 25〜30倍:やや割高

CAPE 30倍超 :強く割高(2000年・2021年に高値更新)

検索:「Shiller PE Ratio」で現在値が確認できる

📌 ただし! CAPEが高くても相場は続くことがある。 「割高だから売る」ではなく 「割高だから新規一括投資は慎重に」という使い方が正しい。

セクターローテーション:「次に来るセクター」を読む

【景気サイクルとセクターの強弱】

🌱 景気回復期に強いセクター:金融、不動産(REIT)、一般消費財(旅行・外食・小売)

🚀 景気拡張期に強いセクター:テクノロジー、資本財(建設・機械)、エネルギー

⚠️ 景気ピーク〜後退期に強いセクター:ヘルスケア、生活必需品(食品・日用品)、公益事業(電力・ガス)

💡 実践的な使い方:

全世界インデックスを持ちながら、

景気回復期に「少し成長株ETFをプラス」

景気後退期に「少しディフェンシブを増やす」

程度でOK。セクターで全張りするのは上級者向け。

知識6:情報の扱い方(これが最も実践的)

「ノイズ」と「シグナル」を区別する

メディアから流れ込むニュースの中での簡単な選別方法。だいたい重要なニュースの方が控えめに報道される。無視していいニュース vs 重要なニュース

基本的に無視でいいもの(ノイズ)

- 「今日の株式市場は〇〇で下落」(日次の動き)

- 「〇〇ショックで暴落」(短期的パニック)

- 「アナリストが目標株価を〇〇円に引き下げ」

- SNSでバズっている投資情報

- 「〇〇が暴騰!今すぐ乗れ!」系のコンテンツ

重要度が高いもの(シグナル)

- FOMCの決定と議長発言(年8回)

- 米国CPI(消費者物価指数)の発表(月1回)

- 米国雇用統計(月1回第1金曜日)

- 日銀金融政策決定会合(年8回)

- PMI(購買担当者景気指数)→50以上で景気拡大

- 逆イールドカーブの発生・解消

📌 実践ルール:重要指標は月に1〜2回確認すれば十分。毎日チェックすると感情的になって判断を誤る。

Mr.マーケット理論(バフェットの師・グレアムの教え)

Mr.マーケットは毎日あなたのドアをノックして「今日はこの値段で買い取ります(または売ります)」と言ってくる気分屋の隣人。

- 機嫌がいい日(強気相場):「高い値段で買い取りますよ!」→ 喜んで売ってあげればいい

- 機嫌が悪い日(暴落):「安い値段でしか買い取れません」 →「じゃあ私が安く買います」と言えばいい

重要なのは:Mr.マーケットの「今日の気分」に自分の判断を左右されないこと。価値と価格は別物。

知識7:心に永久に刻む「投資の大原則」10か条

1. 時間こそが最強の武器:「今すぐ始める」が最も重要な意思決定。10年後に始めた人には絶対に追いつけない。

2. 暴落は「セール」だと思え:ユニクロが50%オフになったら「買い」と思うのに、株が50%安になると「売り」と思うのはなぜか。

3. ニュースに踊るな:ニュースが「買い」と騒ぐ時はすでに遅い。「終わり」と騒ぐ時こそ買い時。

4. 市場全体には勝てない、乗れ:プロの8割以上がインデックスに負ける。インデックスに乗るだけで上位20%の投資家になれる。

5. コストは「見えない損失」:信託報酬1%と0.1%の差が、30年で数百万円の差になる。

6. 中央銀行と戦うな:「Don’t fight the Fed(FRBと戦うな)」FRBが緩和方向なら株式強気、引締めなら守り目線。

7. 退屈な投資が最も儲かる:頻繁に売買するほど手数料と税金で負ける。「何もしない」も立派な投資判断。

8. 分散は「唯一のフリーランチ」:リスクを取らずにリターンを上げる唯一の方法は分散。1銘柄集中は宝くじ、インデックスは農業。

9. 自分のルールを先に決めておけ:「何%下がったら買い増す」を暴落前に決めておく。 暴落中に考えると必ず感情が邪魔する。

10. 強欲のピークが天井、恐怖のピークが底:「みんなが儲かっている」という話が増えたら警戒。「もう投資なんてやめた」という声が増えたら仕込み時。

最低限チェック「月次ルーティン」

【月1回だけ確認すること(所要30分)】

- 米国雇用統計の結果をチェック(第1金曜日)→「予想より良いか悪いか」だけ把握

- 前月のCPI(インフレ率)をチェック → インフレが加速 or 鈍化?

- FOMC or 日銀会(第2週)合があれば結果を確認 →「利上げ・利下げ・据え置き」と「次回の方針のヒント」だけ把握

- Fear & Greed Index(月末)を確認 → 20以下なら「積立増額の月」を検討 → 80以上なら「新規一括は控える」

📌 これだけで「大きな流れを見失わない」投資家になれる。毎日チェックする必要はまったくない。

まとめ:「使える知識」の習得優先順位

🥇 最重要(まずここから)

- 投資家心理・行動バイアス(自分の感情に負けない)

- 中央銀行の動き(金融緩和/引締めの大原則)

🥈 重要(次に覚える)

- 金利と株価の逆相関

- 円安円高と外国資産の関係

- Fear & Greed Indexの活用

🥉 余裕があれば:

- 景気4サイクルとセクターローテーション

- PER/CAPEによる市場全体の割高割安判断

- 逆イールドカーブの警告サイン

💡 最終的に目指す姿:「FRBが利下げを示唆した」というニュースを見て、株式に有利な環境になる、若しくは成長バケツを少し厚くするタイミングかも、と自然に連想できるようになること。

🔑 最後に: 知識は増やすほど「行動しない理由」も増えます。「完璧に理解してから動く」より「70%理解して動く」方が長期的に圧倒的に有利です。知識は「判断の精度を少し上げる」ためのもの。行動あってこその知識です。

本マニュアルは一般的な教育目的の情報提供です。個別の投資判断・税務については、ご自身の状況を踏まえた専門家(FP・税理士)への相談を推奨します。