海外でノマド生活を送るという、極めて流動的な環境において、GnuCashのような複式簿記ソフトを用いた家計管理は、単なる「節約術」ではなく、生存戦略そのものです。その重要性は以下の3点に集約される。

1.「通貨変動と購買力の可視化」:ノマドは複数の通貨(現地通貨、決済用ドル、日本円)を日常的にまたいで生活します。単なる収支管理では、為替レートの変動によって「支出が増えたのか、通貨価値が下がったのか」の判別がつきません。GnuCashの複式簿記を用いれば、各通貨を独立した勘定として正確に記録できるため、実質的な資産価値の推移を把握できる。

2.「キャッシュフローの構造的把握」:ノマドの収入は不安定になりがち、複式簿記により、単なる「今月いくら使ったか」ではなく、「現在の流動資産で、次の移動までの期間を何日生存できるか」という、生存に直結するキャッシュフローを把握できる。

3. 「税務コンプライアンスと証拠能力」:居住地が不明確になりがちなノマドにとって、どの国で、いつ、どのような性質の支出(居住費、通信費、移動費)を行ったかの記録は、将来的な確定申告や税務調査における最強の防衛手段となります。その記録の整合性と信頼性は、簡易的な家計簿アプリとは比較にならないほど高く、公的なエビデンスとしての強度を持ちます。

タイ・バンコクからポルトガル・リスボンに拠点を移す場面を想定。THBでの生活費は終了し、EURでの支出が始まる。残りのTHB(貸方)をEUR(貸方)に両替も簡単に行える。基準通貨をJPYにしていれば、移動前後の資産推移をその時期の為替レートで一本のレポートで追える。これが通常の家計簿アプリなら、通貨ごとに別アプリか、手動換算の繰り返しで行うことになる。

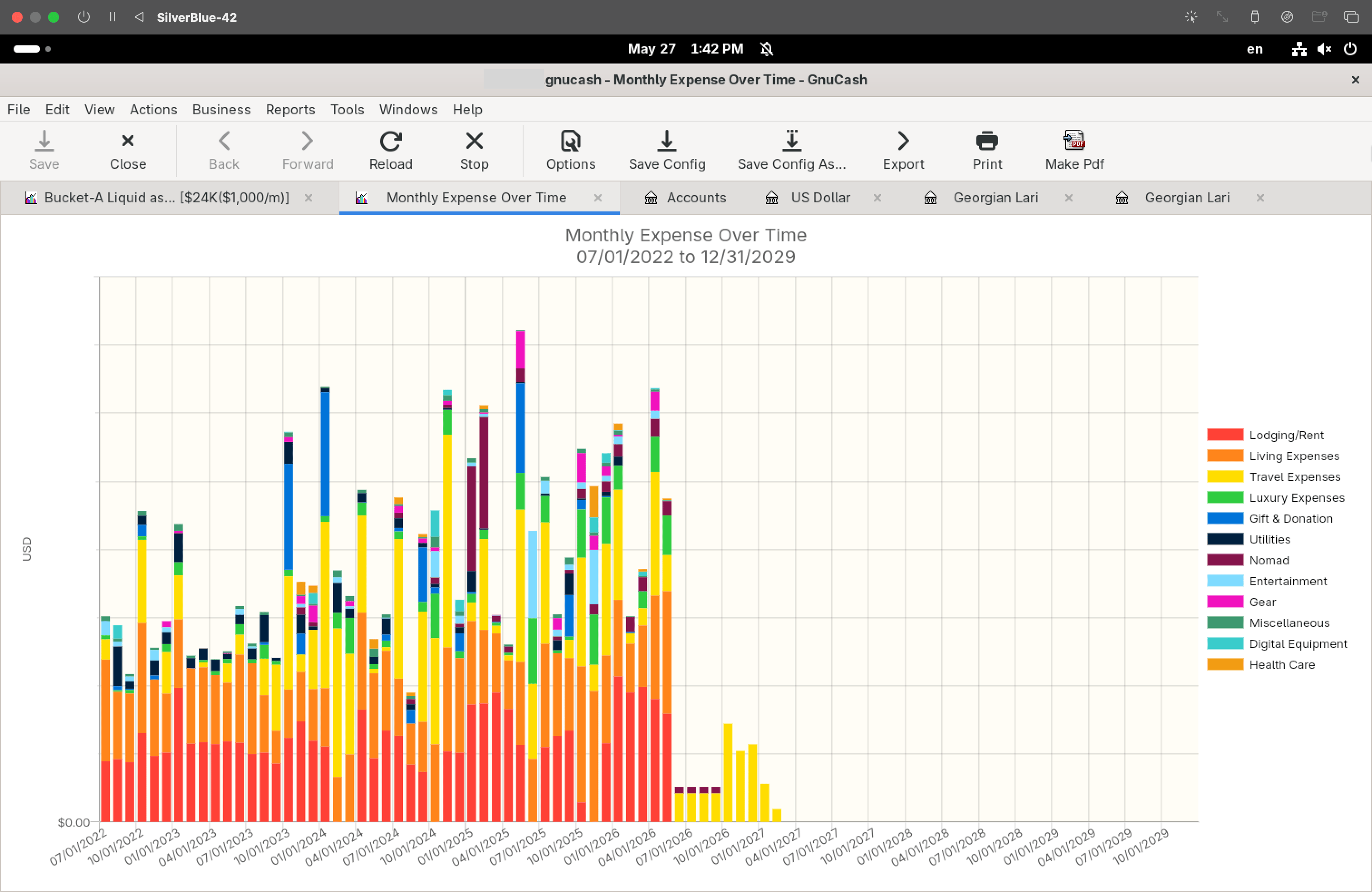

🌾:2022年7月よりの出費グラフ(滞在国:東南アジア、インド、ジョージア、日本)

🌾:2022年7月よりの出費グラフ(滞在国:東南アジア、インド、ジョージア、日本)

ノマド特有の財務課題

海外ノマドは以下の複合的な問題を抱えている:

| 課題 | 具体的な問題 |

|---|---|

| 多通貨 | USD/EUR/THB/JPYが混在し、どの通貨で何を管理するか不明確になる |

| 複数口座 | 日本の銀行+海外銀行+Wise/Revolut+仮想通貨取引所が並立 |

| 課税管理 | 居住国が変わると税務上の帰属が変わる |

| 投資の分散 | 日本株・米国ETF・仮想通貨・現地不動産など資産が分散 |

| 支出の把握困難 | 現地通貨で使い、日本円換算がリアルタイムで分からない |

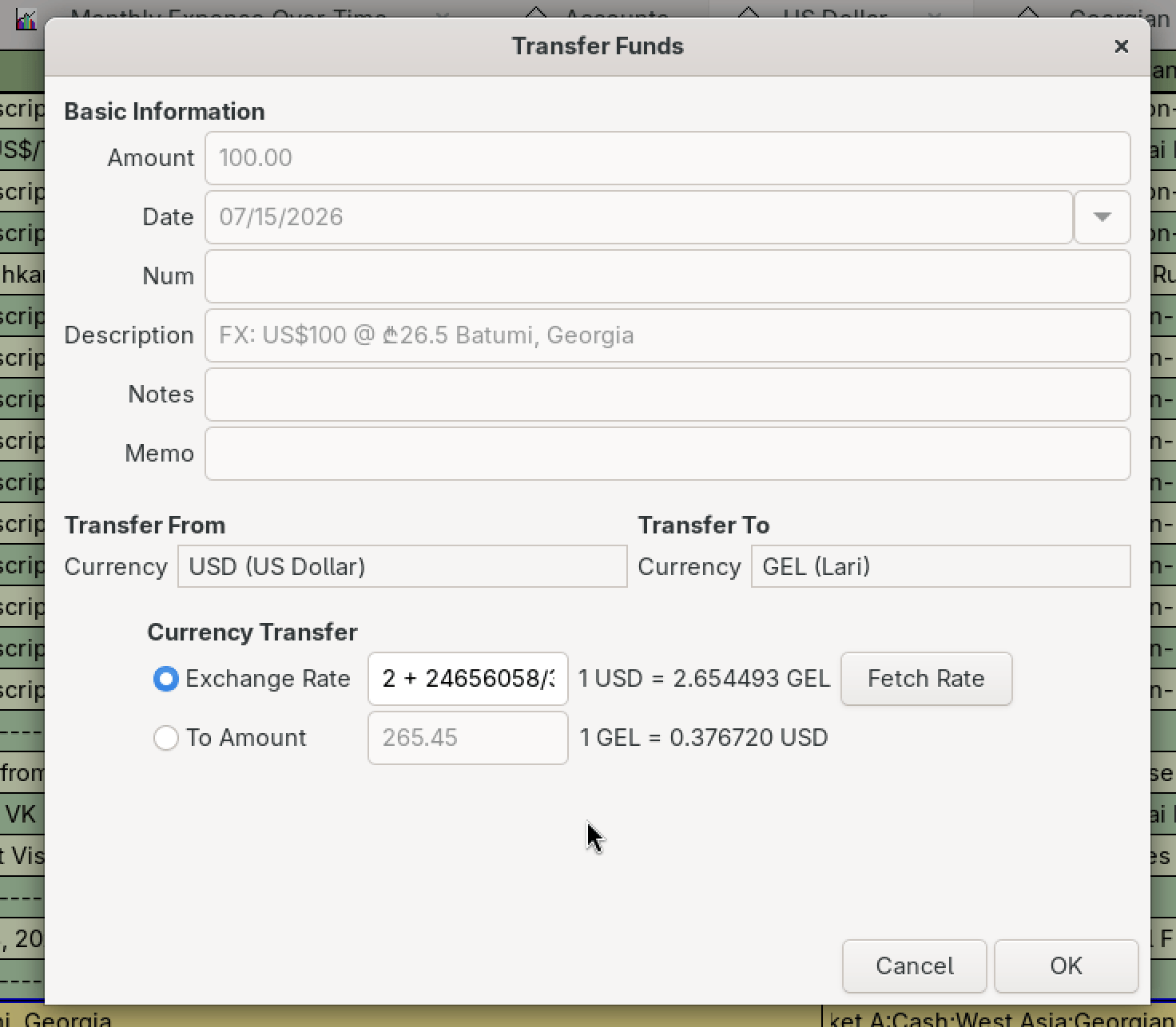

🌾:US$100をジョージアン₾に両替

🌾:US$100をジョージアン₾に両替

GnuCashが選ばれる理由

日本製の家計簿アプリは多国際通貨対応がほぼ皆無。GnuCashはノマドの実態に合わないところを余すところなく補っている稀有なアプリ。

- 完全無料・オープンソース — サブスク不要、永続利用可能

- 複式簿記 — すべての取引に借方/貸方が存在し、誤魔化しが利かない(青色申告対応)

- 国際通貨ネイティブ対応 — 各口座を異なる通貨で管理でき、基準通貨(JPY等)に換算したレポートが出る

- 株式・投資信託対応 — 価格の更新、損益計算が可能(日本株は要設定)

- データはローカル保存 — プライバシーが守られ、SaaS依存なし

- XML/SQLiteファイル — テキスト編集・Git管理・クラウド同期が容易

GnuCashの習得コスト

残念ながら利点ばかりではない。GnuCashには明確な壁がある。

- 複式簿記の概念 — 「借方・貸方」の思考法そのものに慣れが必要。日常の出入金を「どの勘定から出て、どの勘定に入るか」で捉え直す

- 他国通貨設定 — 各口座に通貨を割り当て、為替レートを手動または自動で更新する仕組みの理解に時間がかかる

- 情報の少なさ — 特に日本語の解説記事・ブログは非常に少ない。実務的なTipsは自分で探すか試すしかない。自助傾向が高い。

- モバイルアプリの不在 — 外出先での入力は後回しになる。スマホから即入力という習慣がある人には大きな制約

🌾:公式ドキュメントは充実している

ただし、これらの壁は一度越えれば以降のコストは最小になる。勘定科目の設計と初期設定に1〜2時間を費やせば、後は機械的に記帳するだけだ。壁は「入り口」にだけある。

複式簿記の基本とはいえ、最初から完璧な記帳を求めない、大雑把な入出金記録から始めればいい。 GnuCashは一度セットアップを完成させると、どこにいても・どの通貨でも・どんな資産でも、一元的に財務状況を把握できる強力なツールになる。ノマドの財務的自由を守るための「見えない経理部員」として活用してほしい。

公式: https://www.gnucash.org/

チュートリアル・コンセプトガイド: https://www.gnucash.org/viewdoc.phtml?lang=ja_JP